Direto Notícias Imparcial, Transparente e Direto!

Direto Notícias Imparcial, Transparente e Direto!

Artigos Relacionados

A China talvez seja um dos grandes obstáculos para a concretização do cenário abordado acima. A política de tolerância zero com as contaminações da Covid-19 deixa em aberto a possibilidade para novas medidas de isolamento, colaborando para depreciar a atividade econômica do país asiático e, por consequência, de seus parceiros comerciais. Os jogos olímpicos de inverno, realizados entre 04 e 20 de fevereiro, serão um teste importante para esta postura do governo, além de também reconhecermos que após este evento existem incentivos para o governo para flexibilizar os critérios de isolamento. Além disso, a desaceleração econômica notada nos últimos meses já resultou nos cortes das taxas de juros e de compulsório pelo Banco Central Chinês (PBoC), incentivos que podem seguir na mesa, dado o desejo do governo de atingir um crescimento do PIB entre 5% e 6%.

O quadro de política monetária global é inverso ao tratado pelo PBoC, isto é, os tomadores de decisão dos bancos centrais ao redor do mundo seguem em direção ao território contracionista. Neste contexto, a atuação do Federal Reserve é o que nos chama atenção, visto que pode impactar consideravelmente os fluxos financeiros para países emergentes . A reunião do comitê de política monetária do Fed (FOMC), realizada em 26 de janeiro, praticamente confirmou a primeira alta de juros nos EUA para março e adicionou altas na precificação de mercado para o ano cheio, que hoje espera cinco movimentos, o que levaria a taxa ao patamar de 1,25% – 1,50%. Juros mais elevados nos EUA naturalmente significam um dólar mais forte globalmente, o que nos faz esperar à frente desvalorização para o Real.

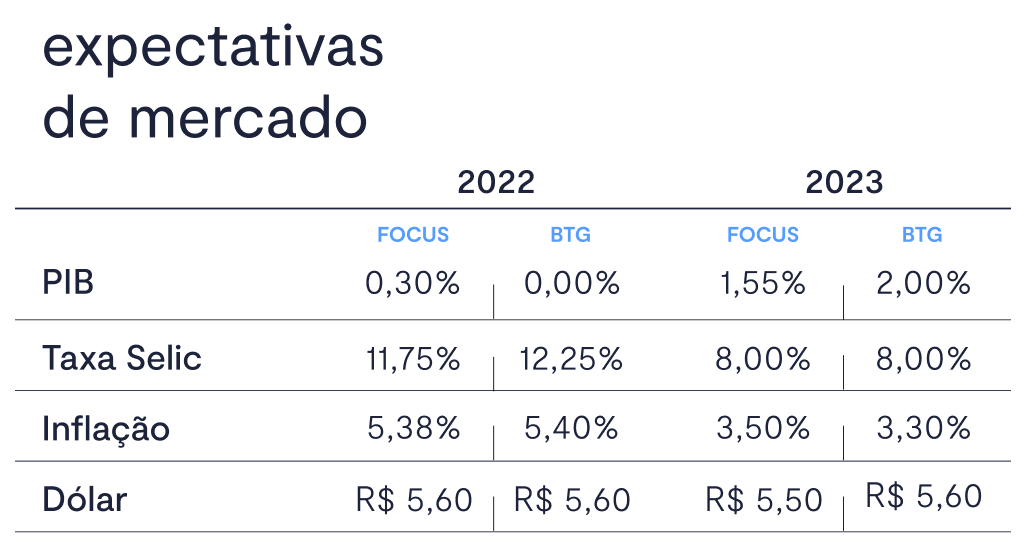

A valorização recente da moeda brasileira pode ser creditada por questões de valoração das companhias na bolsa doméstica e pelo crescimento dos juros, mas entendemos que este movimento deve ser revertido devido ao fortalecimento do dólar abordado acima e ao calendário eleitoral interno, que adicionará volatilidade aos mercados e provocará movimentos de aversão ao risco, o que nos faz projetar o câmbio em R$ 5,60 para o final de 2022. Apesar de representar uma desvalorização, o câmbio não nos parece ser um dos grandes vetores inflacionários para o período. Projetamos IPCA de 5,4% para este ano, explicado em grande parte pelo crescimento dos preços no segmento de serviços e industrial. A inflação ainda acima da meta do Banco Central do Brasil é o que nos faz vislumbrar uma Selic em 12,25%, o que deve ser suficiente para ancorar o IPCA de 2023 próximo ao centro da meta. Por outro lado, o ciclo de juros mais forte trará impacto relevante para a atividade econômica, com o PIB provavelmente ficando estável em 2022, mas com riscos de consolidação de um quadro recessivo.

O enfraquecimento da atividade econômica doméstica também será motivado pela redução das alocações de empresários e investidores, que tendem a esperar a resolução, ou ao menos a consolidação, do quadro político para as eleições. O cenário de polarização para a eleição presidencial deve colocar mais incerteza na mesa, visto que as contas públicas, que melhoraram em 2021, podem sofrer ameaças de pautas com viés populista. Diante destas questões, esperamos que o ano eleitoral seja marcado por volatilidade acima da usual e recomendamos cautela para a conformação de investimentos e, em adição ressaltamos que o quadro global deve ser acompanhado de perto devido às mudanças na política monetária norte-americana e na postura do governo chinês.

Renda Variável

Depois de ser o mercado de ações da América Latina com pior desempenho em 2021 (-18% em USD), o Brasil lidera até agora em 2022 (+12% em USD). Mesmo após o forte desempenho de janeiro, os valuations no Brasil continuam muito atrativos, com as ações locais (sem Petro&Vale) negociadas a 10,5x P/L projetado de 12 meses. Na verdade, os valuations são atraentes mesmo em um cenário de taxas de juros reais de longo prazo muito altas. O prêmio para manter ações é de 4,0%, um desvio padrão acima de seu nível histórico.

Fundamentalmente, os ganhos do Ibovespa dependem do nível das taxas de juros reais de longo prazo, que, por sua vez, dependem da situação política e fiscal do país. Vemos espaço para que as taxas reais de longo prazo caíam em 2022, especialmente se os candidatos à presidência se comprometerem com a disciplina fiscal durante a campanha eleitoral presidencial

Desde outubro, os investidores estrangeiros são compradores líquidos de ações brasileiras. Esse fluxo já era forte em dezembro (R$ 14,5 bilhões), e em janeiro atingiu o pico de R$ 28 bilhões. Por outro lado, fundos de ações locais ainda enfrentam resgates e os recursos estão saindo desses produtos há 5 meses consecutivos – somente em janeiro as saídas atingiram R$ 8,3 bilhões. Acreditamos que os resgates podem continuar por mais alguns meses, já que as taxas locais de curto prazo ainda estão subindo, mas esperamos que desacelerem na margem.

As maiores altas de janeiro foram: B3 (B3SA3 +31,83%); Hapvida (HAPV3 +21,97%); Itaú (ITUB4 +21,02%); Azul (AZUL +19,91%); Bradesco (BBDC4 +18,81%). As maiores quedas foram: Locaweb (LWSA3 -21,66%); Alpargatas (ALPA4 -21,11%); IRB (IRBR3 -18,66%); Embraer (EMBR3 -18,17%); Braskem (BRKM5 -14,68%).

Renda Fixa

O mercado de juros foi bastante volátil no primeiro mês de 2022. Apesar do recesso no congresso, o cenário externo sofreu com a mudança de postura do FOMC. A expectativa de um aumento de juros mais acelerado nos EUA refletiu sobre o mercado de renda fixa brasileiro, especialmente nos vértices intermediários e longos. Apesar de boa parte do risco político e fiscal já estarem precificados, entendemos que a reabertura do congresso e a atividade econômica merecem cautela.

Na parte curta da curva, não houve um fluxo tão relevante de revisões altistas da SELIC para 2022. De acordo com o último Boletim Focus, a taxa básica de juros tende a terminar 2022 em 11,75% (vs. 11,50% há quatro semanas). Nosso time de macroeconomia manteve suas projeções em 12,25%. A principal incerteza do mercado é a conciliação do ambiente recessivo esperado para esse ano com o retorno da inflação à meta no curto prazo.

Em termo de alocação, não mudamos muito nossas recomendações. O carrego atual dos vértices curtos e intermediários seguem bastante atrativos. Além das alocações em papéis atrelados ao CDI e IPCA, continuamos vendo um prêmio de inflação nos títulos prefixados curtos (implícita vs. projeções do nosso time de macroeconomia). Por isso, entendemos que títulos bancários de 12 a 24 meses possam suprir essa oportunidade.

No lado de crédito privado, os prêmios voltaram a subir marginalmente nas últimas semanas. Apesar disso, dado o nível atual dos juros intermediários e longos, os spreads de crédito continuam comprimidos. Os nomes menos conhecidos seguem oferecendo uma relação risco-retorno-liquidez mais atrativa no mercado secundário. Apesar disso, entendemos que o mercado primário e títulos saindo de lock up ainda oferecem as melhores alternativas para os investidores.

fonte: BTG Pactual