Direto Notícias Imparcial, Transparente e Direto!

Direto Notícias Imparcial, Transparente e Direto!

Artigos Relacionados

O conflito no leste europeu superou a marca de trinta dias na última semana de março, momento em que observamos evolução das discussões sobre a definição de um cessar-fogo. Enfatizamos que a paralisação das atividades militares na região não necessariamente significa fim das sanções econômicas aos russos ou retorno imediato ao cenário pré-conflito (sequer podemos imaginar neste momento que algum dia a percepção será a mesma do passado recente). Nesse sentido, uma das consequências destacadas do evento geopolítico é um mercado de commodities mais estressado, principalmente pela impressão de que os europeus precisam apressadamente buscar alternativas às commodities energéticas russas.

O contágio pelo Coronavírus cresceu significativamente na China, que recorre novamente aos lockdowns como alternativa para proteger a população no curto prazo. As contaminações no território asiático já resultam em desaceleração econômica, uma vez que as últimas leituras de PMI indicam enfraquecimento tanto na indústria quanto no segmento de serviços. Entendemos que esta deterioração do quadro sanitário coloca em risco o crescimento econômico alvo do governo chinês para este ano (5,5%). Dito isso, os próximos meses, na nossa visão, devem ser acompanhados de novas rodadas de estímulos fiscais e monetários, que até então não foram significativos e coerentes com a arrojada taxa alvo de crescimento econômico.

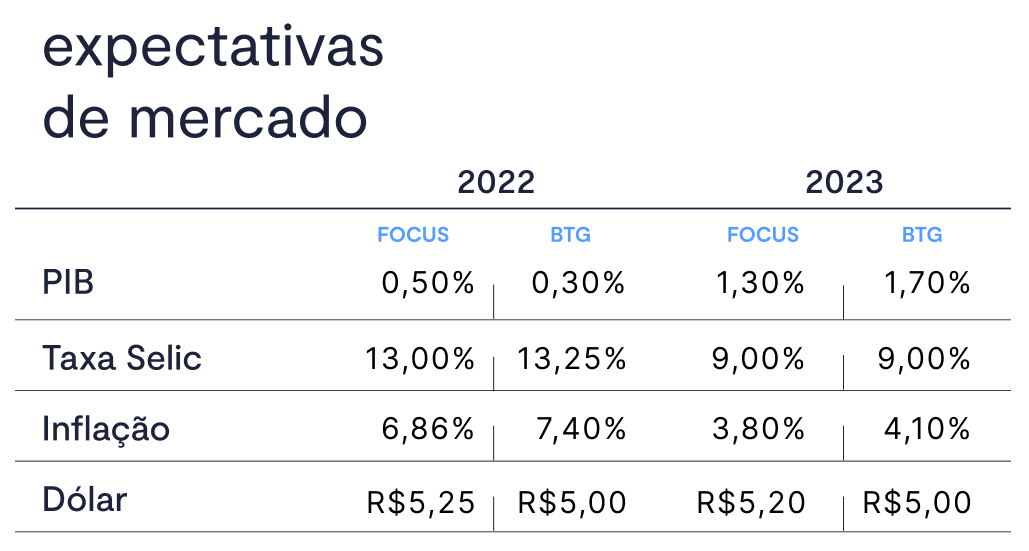

A comunicação dos diretores do FOMC nos fizeram revisar nossa visão de ciclo de ajuste altista na taxa de juros dos EUA: intervalos de 2,75% – 3,00% a.a. em 2022 e 3,75% – 4,00% a.a. em 2023. A deterioração do quadro inflacionário norte-americano provocou a mudança de postura da maioria dos membros do FOMC, que hoje entendem que movimentos de 50 bps podem ser adequados para conduzir a taxa de juros ao patamar neutro, o que é visto como necessário para conduzir à inflação ao patamar de 2% mais rapidamente. Além do crescimento dos preços, as condições de atividade econômica nos EUA também são compatíveis com este endurecimento da política monetária do Federal Reserve, visto que o mercado de trabalho continua muito forte.

O ciclo de ajuste na Selic pode terminar em maio, mas a inflação neste e nos próximos anos seguem preocupando . As últimas comunicações do Copom indicaram que uma taxa de 12,75% seria suficiente, na visão da cúpula, para conduzir a inflação de 2023 para a meta de 3,25%, o que não é nossa visão, dado que – mesmo com uma estimativa de Selic em 13,25% neste ano – esperamos que os preços cresçam 4,1% no próximo ano. Este cenário adverso para o IPCA em 2023, consideravelmente acima do centro da meta, é explicado em boa parte pela persistência (inércia) inflacionária herdada deste ano, que projetamos que finalize com uma taxa de 7,4%. Por outro lado, a taxa de câmbio , que pesou negativamente sobre o IPCA no ano passado, está na ponta positiva neste início de ano, próxima de R$4,80, o que é explicado pela forte entrada de recursos financeiros pelas contas financeira (rotação de ativos de crescimento para ativos de valor na bolsa) e comercial (exportações de commodities significativas). Esperamos que o endurecimento da política monetária norte-americana e a aproximação do pleito político provoquem nova desvalorização da moeda, encerrando o ano em R$5,00.

Na política, medidas expansionistas estão sendo apresentadas gradualmente pelo governo com o objetivo de aquecer a atividade econômica neste ano eleitoral. Vale lembrar que projetamos 0,3% de crescimento para o PIB deste ano, mas acreditamos que estes estímulos do governo podem colaborar para um número final mais elevado. Quanto ao quadro eleitoral, especificamente, o destaque fica para a desistência da candidatura de Sergio Moro, primeiro movimento significativo do calendário eleitoral que passa a ganhar mais importância a partir de abril.

Renda Variável:

O Ibovespa manteve seu bom momento ao subir mais de 6,1% em reais em março (16% em dólares), consolidando-se como um dos mercados de ações com melhor desempenho global em 2022 – o índice acumula alta de 14,5% em reais e 34,5% em dólares em 2022, superando facilmente seus pares regionais e o S&P500. Embora o Ibovespa tenha apresentado forte desempenho no acumulado do ano, ainda está sendo negociado com um valuation atraente. As ações brasileiras (ex-Petrobras e Vale) estão sendo negociadas a 10,5x P/L projetado de 12 meses, 1 desvio padrão abaixo da média. O prêmio para manter ações, medido como o inverso do P/L menos as taxas de juros reais de 10 anos, é de 4,0%, ligeiramente superior a um desvio padrão acima de seu nível histórico.

No atual cenário geopolítico desafiador, acreditamos que a América Latina em geral, e o Brasil em particular, estão relativamente bem posicionados. Há muitas razões para isso: i) isolamento geográfico e econômico do conflito Rússia-Ucrânia; ii) grande exposição a commodities; iii) moedas baratas; iv) pontos de entrada atraentes, do ponto de vista de valuation; e v) postura proativa da política monetária.

Investidores estrangeiros são compradores líquidos de ações brasileiras desde outubro. Os fluxos de entrada foram fortes novamente em março (R$ 27 bilhões em no acumulado do mês), aumentando o valor total investido em ações brasileiras este ano para R$ 89 bilhões. Nos últimos seis meses, investidores estrangeiros investiram R$ 118 bilhões em ações brasileiras.

As maiores altas foram: CVC (CVCB3 +32,99%); Cogna (COGN3 +25,22%); Qualicorp (QUAL3 +24,65%); 3R Petroleum (RRRP3 +23,52%); JHSF (JHSF3 +22,37%). As maiores quedas foram: Embraer (EMBR3 – 15%); PetroRio (PRIO3 -7,78%); Braskem (BRKM5 -7,19%); Fleury (FLRY3 -6,95%); Azul (AZUL4 -5,42%).

Renda Fixa:

Março foi um mês de forte fechamento da curva de juros , especialmente dentre os vértices intermediários e longos. Apesar das revisões altistas da SELIC no Boletim Focus, o movimento já vinha sendo precificado pelo mercado. As projeções do Boletim Focus para o final de 2022 e 2023 atingiram 13,00% e 9,00%, respectivamente (vs. 12,25% e 8,00% há quatro semanas). Nosso time de macroeconomia manteve suas projeções para 2022 em 13,25%. A elevação recente dos preços das commodities e a possibilidade de um ritmo mais lento de contração da SELIC ao longo de 2023 seguem precificadas na curva.

Os juros intermediários e longos descomprimiram significativamente em função do melhor entendimento dos desdobramentos do conflito entre a Rússia e a Ucrânia. Apesar disso, a guerra tende a resultar em um menor crescimento e maior inflação no mercado global, o que tende a reforçar uma postura mais contracionista dos juros em países desenvolvidos. No Brasil, mesmo com boa parte do risco político e fiscal já precificados, entendemos que a atividade econômica ainda merece cautela.

O prêmio relativamente baixo dos títulos longos vs. curtos (pouca inclinação na curva) ainda reforça nossa visão de alocação em papéis curtos e intermediários.

- Para alocações mais táticas e pontuais, seguimos enxergando boas oportunidades nos títulos prefixados curtos em função do prêmio existente na curva em 2023 e 2024 (mesmo reconhecendo os riscos nessa estratégia).

- Papéis bancários com prazo de 12 e 24 meses podem atender essa necessidade.

- No caso dos papéis atrelados à inflação, entendemos que o foco é carrego em função dos juros reais atrativos e inflação elevada esperada no curto prazo.

- No lado de crédito privado, continuamos observando um movimento marginal de alta dos prêmios – mesmo considerando a abertura da curva de juros. Ainda seguimos seletivos na escolha dos papéis e mantemos nossa preferência por títulos no mercado primário e saindo de lock up, porém começamos a ver nomes mais conhecidos com uma relação risco-retorno mais atrativa.

fonte: BTG Pactual